이 누리집은 대한민국 공식 전자정부 누리집입니다.

- 구분

- 경제자료

- 분류

- 해외경제

- 저자명

- 애틀랜타무역관 이상미

- 출처

- KOTRA

- 작성일

- 2024.04.29

전기차 배터리 수요 상승과 함께 형석 수요 증가

음극재, 분리막, 전해질 등에서 형석 사용

배터리 진출기업들의 공급망 다각화와 가격 변동성에 주목

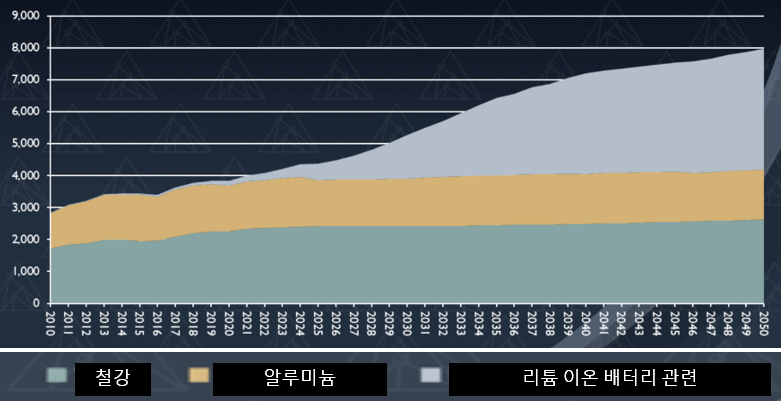

지난 3월 바이든 행정부는 대형차량에 대한 배출가스 허용 기준치를 강화할 것이라고 발표하며 전기차 전환에 더욱 박차를 가하고 있다. 미 환경보호국(EPA, Environmental Protection Agency)이 발표한 기준에 따르면, 2027년 부터 2032년까지 생산되는 대형 트럭 및 트랙터의 배출 온실가스 허용치를 60% 감소하는 수준으로 제한할 예정이다. 이같은 강화 조치로 중대형 차량의 전기차 전환이 가속화될 것으로 전망되고 있는데 이와 함께 리튬이온 배터리의 주요 재료가 되는 광물들이 주목받고 있다. 특히 코발트, 니켈, 리튬과 같은 기존 주요 광물뿐만 아니라 최근에는 형석에 대한 관심도가 높아지고 있다. 2022년 8,023킬로톤이었던 전 세계 형석 시장 규모는 2031년에는 16,038 킬로톤으로 연평균 8% 의 성장을 보일 것으로 전망된다(Straits Research). 현재 형석의 주된 수요는 철강 및 알루미늄 제조 분야이지만, 향후 형석의 최대 수요는 리튬이온 배터리 시장이 될 것이다. 특히 고급 형석 농축액인 산성형석(acidspar)은 리튬이온 배터리 제작의 다양한 단계에서 핵심요소로 부상하며 수요가 늘고 있다. 리서치 회사 Benchmark의 형석 시장 전망에 따르면, 리튬 이온 배터리 부문의 형석 수요는 2030년까지 160만 톤을 넘어 전체 시장의 상당 부분을 차지할 것으로 기대된다.

< 산업별 형석 수요 변화>

[자료: Project Blue ]

리튬이온 배터리의 핵심요소, 형석

형석은 주로 불화칼슘(CaF2)으로 구성되며, 냉장고의 냉매나 철강과 알루미늄 제조에 주로 사용돼왔다. 형석은 대부분 채굴을 통해 생산되는데 철강 제조에 많이 사용되는 야금형석(metspar)과 이차전지에 사용되는 산성형석(acidspar)으로 나눌 수 있다. 전체 형석 생산량의 약 35-40%에 해당하는 야금형석은 채굴 후에 압축과 분쇄, 물리적 분류단계를 거쳐 가공된다. 산성형석은 전체 형석 생산량의 약 60-65%를 차지하며, 불화칼슘 함량을 97%까지 높이기 위해 추가적인 화학 정제를 거쳐 분말 형태로 판매된다. 산성형석은 모든 불소 화학 물질의 주요 공급원으로 알루미늄 생산, 냉매 가스, 추진제, 전기 전자제품, 석유 화학, 촉매, 제약 및 농약에 사용되는 불산의 제조 등 광범위하게 사용된다. 최근에는 리튬이온 배터리의 주재료로 사용되고 있어 더욱 주목받고 있다. 리튬이온 배터리는 초기에는 휴대폰, 태블릿, 전동 공구 등의 소비자 기기에 많이 사용됐으나, 현재는 전기 자동차가 가장 큰 수요처이다.

리튬이온 배터리 제작에서 형석의 쓰임은 다양하다. 우선, 형석에서 추출한 불소 고분자인 폴리비닐리덴 플루오르화물(PVDF, Polyvinylidene Fluoride)은 음극 활성 물질을 결합시키는 바인더 재료로 사용된다. PVDF는 내성이 강하고 고전압 배터리에서 뛰어난 성능을 발휘하기 때문에 음극재에서 활발히 사용된다. PVDF는 소비자 가전이나 소형 배터리에서 널리 사용되는 파우치 셀의 분리막을 코팅할때도 사용되는데 파우치 셀의 인기가 상승함에 따라 형석의 수요도 함께 증가하고 있다.

또한 형석에서는 불화 수소(Hydrogen Fluoride)를 추출할 수 있는데, 이 불화수소는 리튬이온 배터리의 핵심 전해질인 리튬 핵사플루오로인산(LiPF6)생산에 꼭 필요한 성분이며, 음극 재료에 사용되는 흑연의 불순물을 제거해 음극의 성능과 안전성을 향상시키는 역할도 한다. 특히, 형석을 함유한 전해질 용매는 영하의 온도에서 리튬이온 배터리의 성능을 향상시킨다는 사실이 주요 연구소를 통해서 입증돼, 형석은 전해질의 주요 재료가 되고 있다(Argon National Laboratory, Lawrence Berkeley National Laboratory).

이처럼 형석은 음극재, 분리막, 전해질 등 리튬이온 배터리 제작의 주요 부문에서 다양하게 쓰이면서 수요가 상승하고 있다. 특히, 산성형석의 수요가 늘어나면서 전문가들은 2025년 부터는 형석의 공급이 수요를 따라가지 못할것이라 분석했다.

< 전세계 형석 시장 수요와 공급 >

[자료: Benchmark Fluorspar Market Outlook ]

형석은 채굴을 통한 생산으로 주로 생산되며, 생산이 한정된 몇개 국가에 집중돼있기 때문에 공급망 제약에 대한 우려가 크다. 지난해 전세계 형석 채굴 생산량은 약 880만 메트릭톤으로 그 가운데 중국의 생산량은 65%에 해당하는 570만 메트릭톤에 달했다. 멕시코(100만), 몽골(93만), 사우스 아프리카(41만) 등도 주요 생산국에 포함된다. 대규모 채굴 프로젝트는 막대한 자본이 필요하고, 환경규제로 새로운 광산 개발이 어려워지고 있어 공급 제약이 강해질 것으로 예상된다. 이에 미국과 중국 등에서는 형석을 주요 광물로 지정해 관리하고 있으며 우리나라의 조달청에서도 지난해 부터 2027년까지 형석을 3개월분 비축하고 있다.

< 2023년 주요 형석 채굴 생산 국가 >

(단위: 1,000 매트릭톤)

[자료: Statista]

미국의 형석 수요와 전망

미 정부는 국가안보와 경제 발전의 역할을 고려해 주요 광물목록을 선정한다. 이 목록은 미 지질조사국(USGS, U.S. Geological Survey)이 매 3년마다 개정발표하며 가장 최근 목록은 2022년 개정된 것으로, 니켈과 함께 형석이 새롭게 포함됐다. 이차전지에서의 형석의 중요도를 고려해 포함된 것으로 보인다. 미 에너지부(DOE, Department of Energy)는 지난해 보고서에서 2021년 55기가와트시에 불과했던 북미 배터리 공장의 제조 용량은 2030년에 약 1,000기가와트시까지 증가할 것으로 예상했다. 전체 에너지 수요에서 형석에 대한 비중은 2025년 5%에서 2035년에는 22%로 증가할 것으로 예측했다. 이러한 증가의 주 원인은 리튬이온 배터리에서 형석이 사용되기 때문으로 분석했다. 보고서에 따르면, 2025년 형석의 수요는 현재 생산 능력을 1-4% 초과할 것이며, 2035년에는 40-70%까지도 초과할 것으로 예상된다.

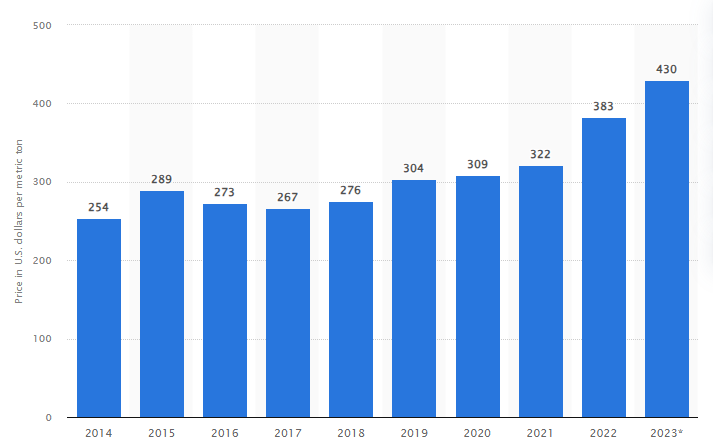

형석의 수요증가와 함께 미국의 형석 가격도 빠르게 상승중이다. 지난 10년간 미국에서의 형석 가격은 큰 변화없이 유지돼왔으나, 2022년 부터 상승세를 나타냈고 2023년에는 형석의 가격이 크게 상승했다 (Statista). 미국에서 2022년과 2023사이 1년간 가격 변동률이 전년 대비 50%이상 상승한 유일한 주요 광물은 베릴륨(112%)과 형석(61%) 딱 두 광물 뿐이었다(USGS).

< 미국의 형석 가격 변화 >

단위: 메트릭톤당 미국달러

[자료: Statista]

이처럼 형석의 수요는 증가하고 있으나 현재 미국에서 사용되는 형석은 100% 수입에 의존하고 있다. 지난해 미국에서 사용된 형석은 37만 메트릭톤으로 멕시코(64%), 베트남(15%), 중국(6%), 남아프리카(6%) 등으로 부터 수입했다. 미국은 수입의존도를 줄이기 위한 노력에 박차를 가하고 있다. 광산업체 Ares Strategic Mining(ARES)사는 올해 2월 유타주에 미국 최초의 산성 형석 제조 공장 건설을 시작했다. 지난해 연말, 1,050만 달러의 자금 조달을 완료해 건설을 시작한 이 공장에서는 초기에는 월 3,000톤 생산할 예정이지만 궁극적으로는 연간 십만톤의 산성형석 생산을 목표로 한다. 미국 형석 소비의 3분의 2에 해당하는 양을 공급할 수 있을 것으로 기대된다. 공장 인근에 위치한 약 6,000에이커에 달하는 Lost Sheep 광산에서 채굴한 형석을 사용해 산성형석을 생산할 예정이다. Lost Sheep은 현재 미국에서 유일하게 허가받은 형석 광산으로 이곳에서 생산되는 산성형석은 멕시코와 베트남 등의 지역에서 생산되는 형석보다 순도가 높아 가격경쟁력도 높은 것으로 평가받고 있다.

또한 세계적인 PVDF 거대 기업인 솔베이(Solvay)는 배터리용 PVDF 생산을 위해 에너지 소재기업 오르비아(Orbia)와 합작 투자계약을 체결했다. 이 투자를 통해 북미 최대 배터리 소재 PVDF 공장이 조지아주 어거스틴에 지어질 예정이다. 2026년 완전가동을 목표로 하고 있는 이 공장에는 미국 에너지부로부터 받은 1억 7,800만 달러의 보조금도 투입될 예정이다. 최근에는 형석 채굴에 대한 투자도 재개되고 있다. 북미 탐사 채굴 회사인 Lithium Corporation은 대공황 기간에 문을 닫고 휴광 상태에 있던 캐나다의 Las Pilas 광산을 올해 2월 인수해 채굴 사업을 재개했다. 이곳에서는 1929년까지 형석의 주재료를 포함한 광석을 생산해왔으며, 앞으로도 60,000톤의 광석이 더 있을 것으로 추정된다.

시사점

전기차 배터리의 주요 소재로 떠오르면서 형석의 수요가 늘어남에 따라 배터리 관련 우리 진출 기업들은 형석의 공급망을 다변화하고 가격 변동성에 주목해야 할 것으로 보인다. 미국 IRA의 현재 가이드라인에 따르면 배터리 제조에 사용되는 주요 광물의 50%를 북미 또는 미국 FTA 파트너 국가에서 조달해야 하며, 2025년에는 60%로 늘어날 예정이다. 자동차 배터리의 주요 소재 가운데 하나인 형석의 공급망과 가격의 불확실성은 투자진출에 있어서 고려해야할요인 중 하나다..

형석의 중요성이 높아지고 가격이 상승하면서 미국을 비롯한 글로벌 주요 기업들의 형석관련 산업의 투자가 늘고 있다는 점은 기회요인으로도 작용한다. 특히, 형석의 채굴 의존도를 낮추기 위한 형석의 가공 및 PVDF와 LiPF6 등의 재활용 산업에 대한 투자가 늘고 있다. 형석 뿐만아니라 주요 광물의 채굴은 제한될 수 밖에 없기 때문에 재활용 산업에 대한 투자는 꾸준히 이어지고 있다. 현재 리튬이온 배터리 제조 공정에서 나오는 스크랩과 앞으로 수명이 다한 배터리가 증가할 것이 때문에 재활용 기술의 중요성은 더해질 것으로 전망된다. 한편, 형석은 순도에 따라 산성형석, 야금형석, 세라믹 형성 등 종류가 다양하고 그에 따라 사용 용도 또한 달라진다. 따라서 형석을 분석하고 등급을 검증하는 랩서비스도 최근 각광받고 있다. 이처럼 형석 수요와 함께 새롭게 등장하는 여러 기회에 눈을 돌려보는 것도 필요하다.

자료: Argon National Laboratory, Benchmark, Department of Energy, Environmental Protection Agency, Lawrence Berkeley National Laboratory, Project Blue, Statista, Straits Research, U.S. Geological Survey, KOTRA 애틀랜타무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>